こんにちは、TABIKOです。

最近、NISAやiDecoなどの個人運用が流行ってますよね。「みんなが入ってるし、入っとこ」と始めた方もいるかもしれません。

ただ、ちょっと待って!知識もなく、計画もなく始めてしまうと損してしまう可能性もあります。

私がそうです。

私は新卒時代、企業型の確定拠出年金に入りました。そして、4万円近く損しました。というか、損する予定です。

今回は、知識もなく「みんな入ってるから」と確定拠出年金に入り、損した話をお伝えします。

この記事で一番伝えたいことは、お金の知識がないのにむやみに運用してはいけないということ。

お金の知識がない方は、私のようにどんどん損してしまいます。

自分も危ないかも・・・という方はSHE moneyでお金の勉強の無料体験レッスンから勉強をはじめてみてもいいかもしれません。

SHE moneyじゃなくてもいいです、とにかく始めることが大事です!損しないために!

確定拠出年金とは|企業型と個人型(iDeco)の違い

まず、確定拠出年金とは何かをご説明します。

確定拠出年金(DC)とは、加入者ごとに拠出された掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金制度です。掛金額(=拠出額)が決められている(=Defined Contribution)ことから、確定拠出年金(DC)と呼ばれています。また、「掛金建て年金」とも言われます。

自分で決めた掛金(たとえば毎月1万円)を運用して、定年後(60歳以降)に年金として受け取れる年金制度。

iDecoとの違いって?

確定拠出年金には、企業型と個人型があります。

企業型は事業主が掛金を拠出するもの、個人型は個人で掛金を拠出するものです。

この個人型確定拠出年金が「iDeco」です。ちなみに私は、企業型確定拠出年金に加入していました。

企業型と個人型には、拠出する対象(事業主か個人か)の他に、加入条件や運用商品などにも違いがあります。

\企業型と個人型の違い/

参考:企業年金連合会

個人型確定拠出年金(iDeco)の方が運用商品選びの自由度は高いですね!

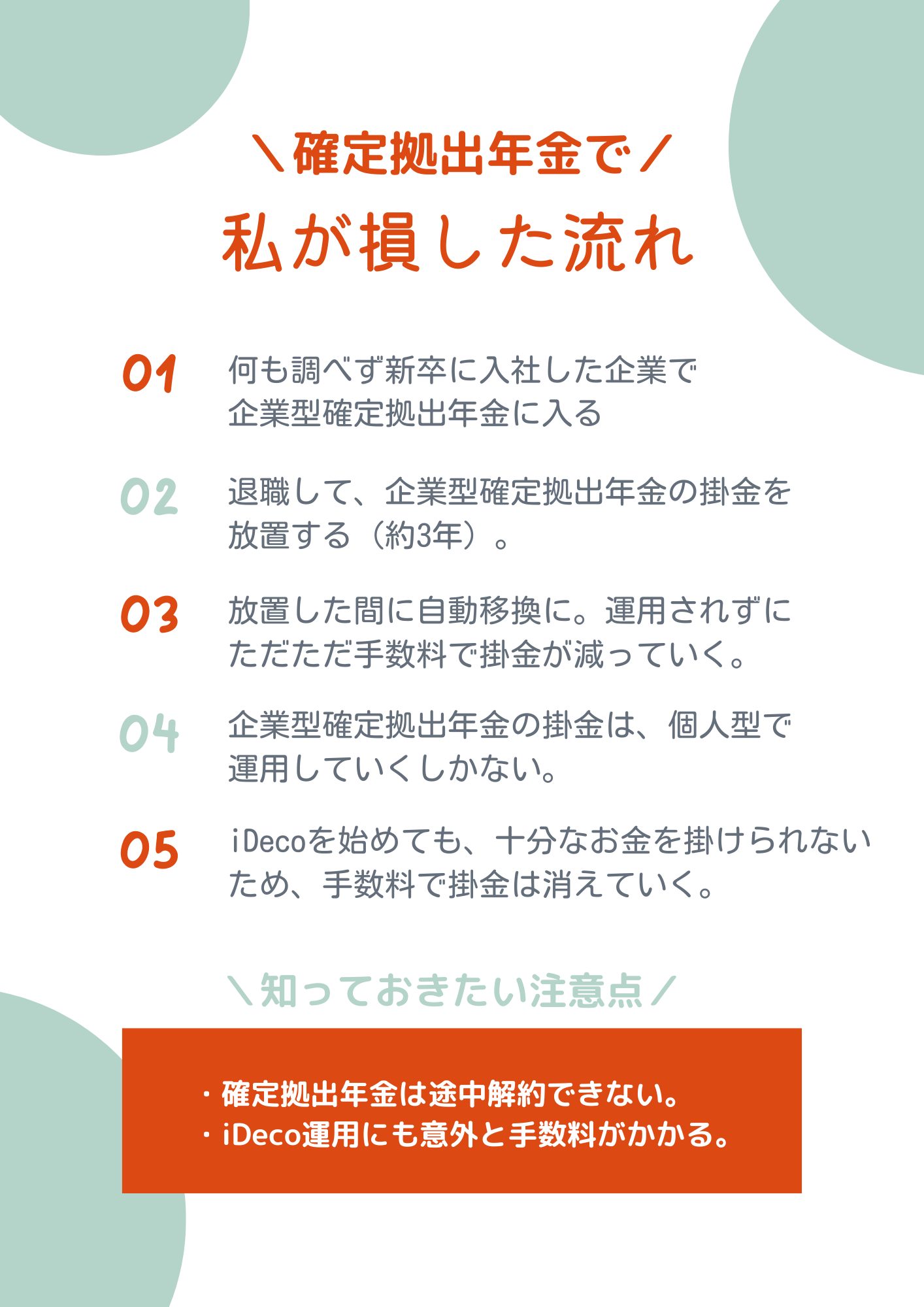

企業型確定拠出年金として貯めた4万円が手数料で消えた話

では、私が4万円損した(厳密に言うとこれから損する)話に入ります。

ちょっとむずかしい話でわからない方もいるかもしれないので、簡単に流れを説明するとこんな感じです。

※掛金とは自分が掛けたお金、サービスに毎月入れたお金のことです。

貯金のように毎月貯めた掛金は引き出すことができません。そのため、システム上に維持されていますが、維持にも手数料がかかります。

その手数料で、今までのお金がなくなっている状態です。

注意点01|確定拠出年金は途中解約できない

私は新卒で入社した企業で、企業型確定拠出年金に加入しました。

当時、一番安い5000円とかで運用をしていたと思います。

そして、9ヶ月後に退職。確定拠出年金の資格は、会社を退職した時点でなくなりました。

そのときで掛金は約45,000円分ほどあったと思います。

退職後は、海外へ行ったり、ワーホリしたりして、確定拠出年金の掛金を3年ほど放置。

そして、この前に一時帰国で掛けたお金を取り出そうとした時・・・はじめて知ったのです・・・

確定拠出年金は60歳になるまでお金を引き出せない、途中解約できないことを・・・。

(オワタ・・・)

ただ、条件が満たされていれば、脱退一時金が返ってくる場合があります。

確定拠出年金の資格が喪失した6ヶ月以内であれば、一時金の受け取りができたのですが、私は放置してしまったのです・・・。自業自得ですが、そもそも入らなければよかったと超後悔してます。

加入前に脱退一時金についても調べておきましょう。

詳しくはこちらをご確認ください。

注意点02|過去の掛金を無駄にしないためには、個人型(iDeco)に加入する道しかない

掛金が全て手数料でなくなってしまう前に私ができることは 、企業型確定拠出年金を個人型に移すことのみ。

つまり損しないためには、iDecoに加入して運用する道しかないのです。

(※iDeco=個人型確定拠出年金)

ただ・・・私は3年も放置してしまったので掛金は自動移行に。その手数料で、掛金は数千円減っていました。

自動移行とは、掛金が運用されないまま維持されるシステムで、掛金を一定の期限以上放置すると勝手に移行されます。

3年も放置した自分が悪いのですが、掛金は維持手数料で数千〜1万円ほど減るなんて・・・。悲しい、悔しい。

自動移行期間中は月約700円程度の手数料が取られ、その間はただただ掛金は減っていきます。

1年で約8,000円ほど消えていく・・・私の4万円は5年で消えますね。

注意点03|安定した給料がないため、iDecoに加入しても損するだけ・・・

これを知って急いでiDecoに加入しようと思ったのですが、結局そのまま放置しています。

というのも、「当分海外にいるなら自動移行のまま置いておく方がいい」とアドバイスをいただいたんです。

自動移行のままがいい理由は、どちらにしろ手数料で全てなくなってしまうから。

私は今安定した給与がないため、毎月高い掛金をかけることができません。

掛金をかけずにiDecoを運用すると、どちらにしろ手数料でどんどん減っていくだけだそうです。

それにiDeco加入時にも加入の手数料(?)を取られるらしく、今はじめても結局手数料で掛金が消えるだけみたいです。

今まで貯めたお金が、どんどん手数料で無くなっていくのをみるしかないなんて・・・酷。

ということで、当分海外に住みたい私は4万円諦めました。

確定拠出年金やiDecoは、自分で計画を立ててから入ろう

今回4万円損したのは完全に自業自得。なので、確定拠出年金やiDecoが悪いというわけではありません。

ただ、私のように突然仕事をやめたり、海外へ行ったりする可能性は誰にでもあるはず。

だからこそ、確定拠出年金やiDecoに加入する前はしっかりライフプランを考えてから運用するようにしましょう。

今お金に関する知識がない方は、しっかり勉強するのをおすすめします。

自分で自分のお金を守り、資産運用していかないと、損していくだけです。

お金のこと何もわからないという方は、【SHEmoney】無料体験レッスンで無料カウンセリングを受けることをおすすめします。

SHE moneyでは、家計管理や資産運用、フリーランスのためのお金問題、社会保障・保険など、むずかしそうなお金問題をわかりやすく学ぶことができます。

![]()

無料体験レッスンでは、お金の知識入門と無料カウンセリング(これがめっちゃ良かった!)を受けられます。

詳しくはこっちの記事もみてみてください!